Europa ma finansową kartę przetargową z Trumpem

Sprzedaż obligacji i sankcje Europy mogłyby podnieść koszty życia w USA i wpłynąć na sytuację zwykłych Amerykanów.

Wczoraj Donald Trump napisał, że Stany Zjednoczone nie zajmą Grenlandii siłą. Podczas wystąpienia na forum ekonomicznym w Davos powiedział też, że USA nie zaatakują Danii, by odebrać jej Grenlandię, choć mogłyby to zrobić i nikt by ich nie powstrzymał. Słowa te padły w trakcie spotkań World Economic Forum i zostały odebrane jako sygnał wyhamowania napięć.

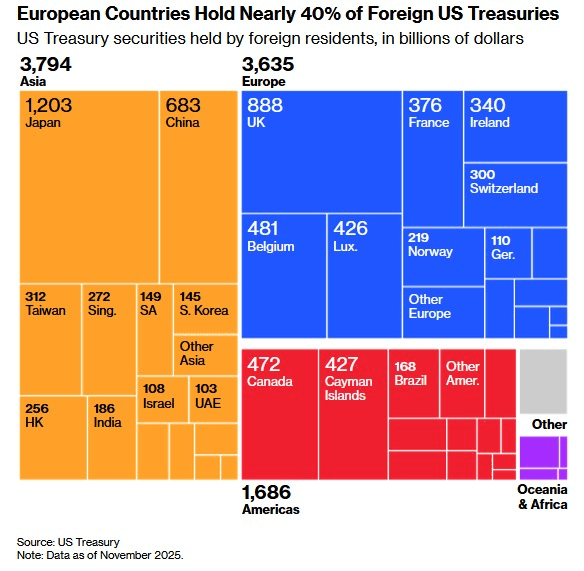

Za tą deklaracją mogą jednak stać bardzo konkretne powody finansowe. W Europie coraz częściej mówi się o tym, że w sporze z Waszyngtonem możliwe byłoby użycie narzędzi gospodarczych. Jak zwracał uwagę Financial Times, jednym z nich mogłyby być amerykańskie obligacje skarbowe, które Europa posiada w ogromnych ilościach.

Z danych U.S. Treasury wynika, że na koniec listopada 2025 roku zagraniczni inwestorzy trzymali 9,355 bln dolarów w obligacjach USA. W samych europejskich centrach depozytowych, takich jak Belgia, Luksemburg, Francja, Irlandia i Niemcy, zapisano papiery o wartości około 1,73 bln dolarów. Nie oznacza to pełnej kontroli UE nad tą kwotą, ale pokazuje skalę potencjalnego wpływu.

Jeśli Europa zaczęłaby sprzedawać te obligacje lub przestałaby je odnawiać, skutki byłyby szybko odczuwalne. Rentowności poszłyby w górę, co oznacza wyższy koszt pożyczania pieniędzy przez rząd USA. Przy długu publicznym wynoszącym 38,6 bln dolarów nawet niewielki wzrost kosztów finansowania stanowi poważny problem.

Dla przeciętnego Amerykanina oznaczałoby to droższe kredyty hipoteczne i konsumpcyjne, trudniejszy dostęp do finansowania oraz presję na rynek pracy. Firmy, mierząc się z wyższymi kosztami kapitału i niepewnością, mogłyby ograniczać inwestycje i zatrudnienie. Spadki na giełdzie uderzyłyby w oszczędności emerytalne wielu gospodarstw domowych.

Dodatkowo Europa mogłaby sięgnąć po sankcje handlowe lub regulacyjne wobec wybranych produktów z USA. Nawet ograniczone działania tego typu zwiększyłyby koszty dla amerykańskich eksporterów i pogłębiły niepewność gospodarczą. Sankcje nie muszą być spektakularne, by realnie wpływać na codzienne życie.

W krótkim okresie dolar mógłby pozostać silny jako bezpieczna przystań, ale długotrwałe napięcia sprzyjałyby stopniowej dywersyfikacji rezerw walutowych. Dane International Monetary Fund pokazują, że takie zmiany zachodzą etapami, a nie gwałtownie.

Dlatego spór o Grenlandię nie jest dziś tylko polityczną deklaracją. Dla rynków kluczowe jest to, czy przeniesie się on na realne decyzje finansowe i handlowe, które mogłyby bezpośrednio uderzyć w amerykańską gospodarkę i zwykłych obywateli.