Prawdziwe powody spadku kryptowalut

Prawdziwe powody spadku kryptowalut: instytucjonalny arbitraż, nie panika

Gdy rynek kryptowalut zaczyna spadać, w mediach i social mediach natychmiast pojawiają się proste wyjaśnienia: strach inwestorów, pogorszenie nastrojów albo nagła zmiana narracji. Obecny spadek różni się jednak od klasycznych krachów z przeszłości. Nie towarzyszy mu panika, masowa kapitulacja ani jeden konkretny negatywny news. Ruch cenowy wygląda raczej na techniczny i uporządkowany, co sugeruje, że jego źródło leży w strukturze rynku, a nie w emocjach inwestorów.

Po zatwierdzeniu ETF-ów na Bitcoina w USA powstało przekonanie, że instytucje finansowe zaczęły masowo kupować Bitcoina jako długoterminową inwestycję. W rzeczywistości znaczna część kapitału napływającego do ETF-ów nie była oparta na przekonaniu co do przyszłej ceny Bitcoina, lecz na realizacji strategii arbitrażowej. Już w 2025 roku Arthur Hayes zwracał uwagę, że wielu posiadaczy ETF-ów BTC to hedge fundy, a nie inwestorzy długoterminowi.

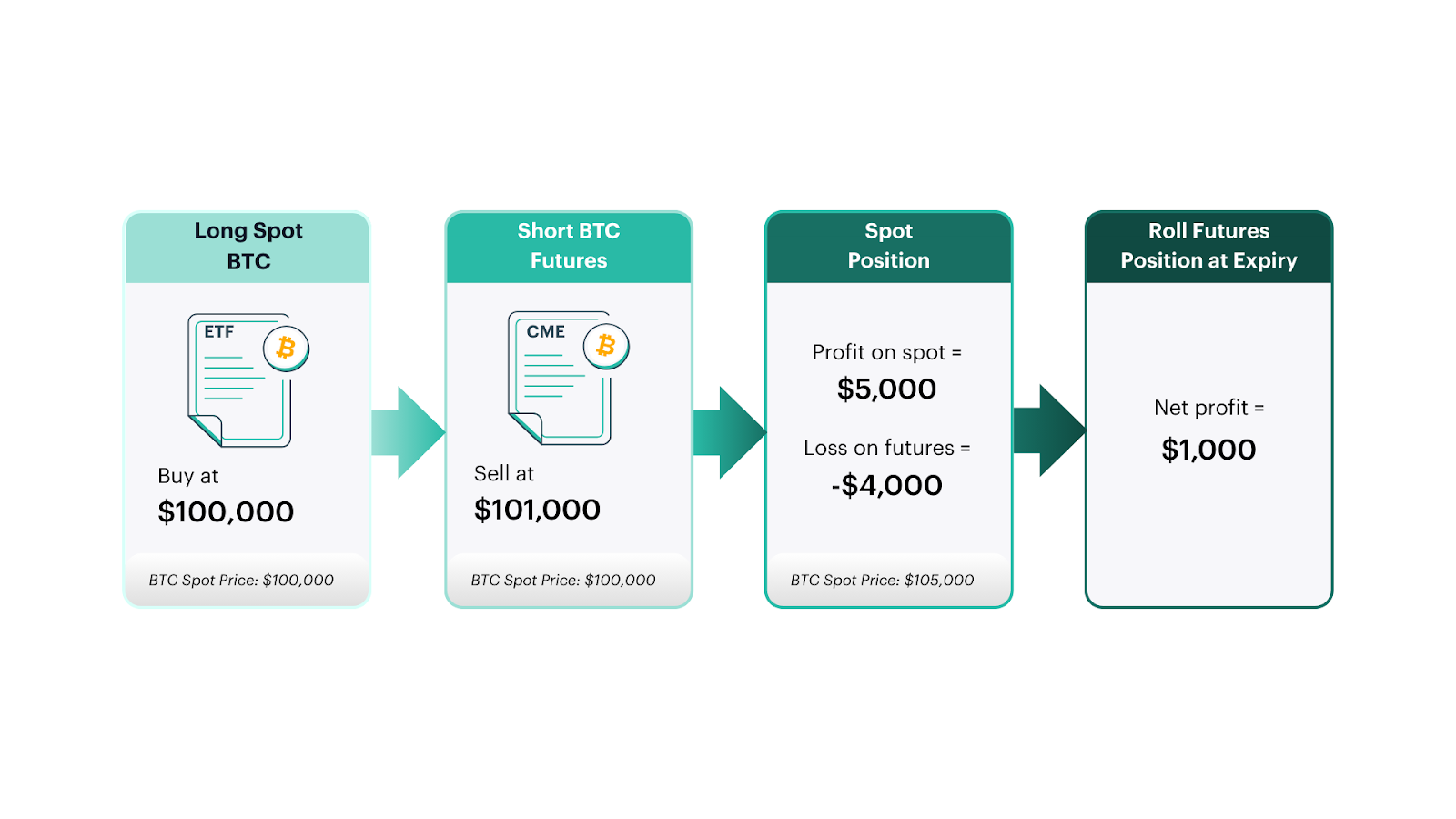

Hedge fundy nie kupowały ETF-ów po to, aby trzymać Bitcoina latami. Wykorzystywały one strategię znaną jako cash-and-carry, czyli basis trade. Polega ona na jednoczesnym kupnie Bitcoina na rynku spot, najczęściej poprzez ETF, oraz zajęciu krótkiej pozycji w kontraktach futures. Zysk pochodzi z różnicy pomiędzy ceną spot a ceną kontraktów terminowych, a nie z kierunku rynku.

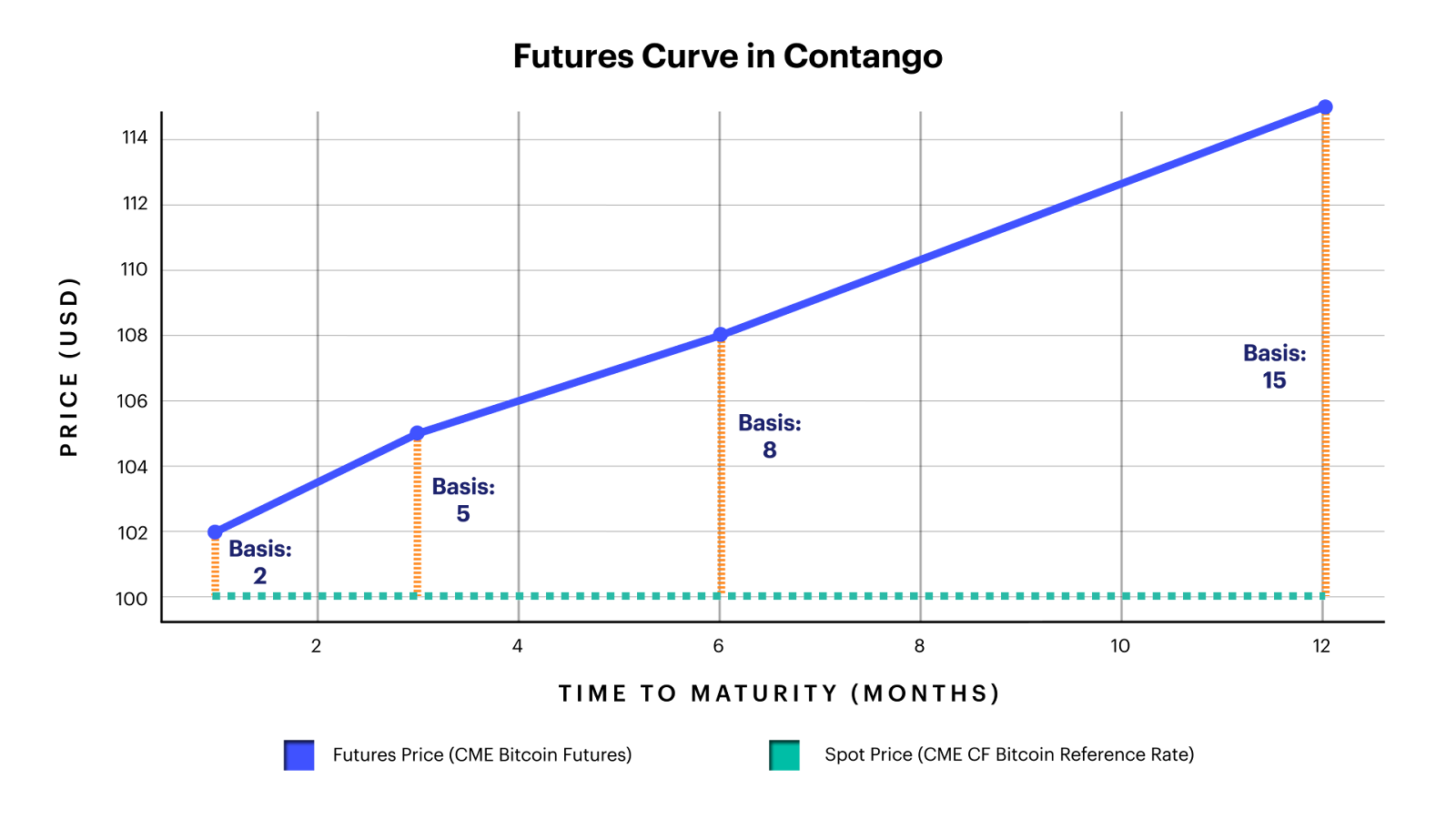

Tego typu strategia działa tylko wtedy, gdy krzywa kontraktów futures znajduje się w contango, czyli gdy ceny futures są wyższe niż cena rynku spot. Różnica ta, nazywana basisem, stanowi bezpośrednie źródło zysku dla funduszy realizujących arbitraż. Im większy basis, tym bardziej opłacalna staje się strategia cash-and-carry.

Aby realizować tę strategię na dużą skalę, hedge fundy musiały fizycznie kupować ETF-y na Bitcoina. To właśnie ten proces generował stały popyt na rynku spot i tworzył wrażenie silnej instytucjonalnej akumulacji Bitcoina. W praktyce był to jednak popyt warunkowy, który istniał tylko tak długo, jak długo basis pozostawał atrakcyjny.

W 2026 roku warunki rynkowe zaczęły się zmieniać. Basis pomiędzy rynkiem spot a futures zaczął się zawężać, zmienność wzrosła, a wymagania depozytowe na rynku futures stały się bardziej restrykcyjne. W efekcie strategia, która wcześniej oferowała względnie bezpieczny i przewidywalny zysk, przestała być opłacalna.

Gdy hedge fund uznaje, że dana strategia przestała działać, proces jej zamykania jest całkowicie mechaniczny. Fundusz sprzedaje ETF-y na rynku spot i jednocześnie zamyka krótkie pozycje na rynku futures. Nie jest to decyzja emocjonalna, lecz wynik kalkulacji ryzyka i opłacalności.

(Całośc danych w linku)

To właśnie dlatego obecny spadek na rynku kryptowalut wygląda inaczej niż wiele wcześniejszych korekt. Nie jest on odpowiedzią na pojedynczą informację ani nagłą zmianę sentymentu inwestorów detalicznych. Jest konsekwencją stopniowego zamykania dużych, instytucjonalnych pozycji, które wcześniej wspierały rynek.

Obecny proces nie mówi nic o długoterminowej wartości Bitcoina ani o potencjale technologii blockchain. Oznacza jedynie, że z rynku znika popyt, który był oparty na arbitrażu, a nie na przekonaniu inwestycyjnym. Gdy taki popyt znika, cena musi dostosować się do nowej równowagi.

Podsumowując, obecny spadek na rynku kryptowalut nie jest efektem utraty wiary w Bitcoina ani masowej ucieczki inwestorów. Jest konsekwencją mechanicznego zamykania instytucjonalnej strategii opartej na ETF-ach i kontraktach futures, która przez długi czas wspierała rynek. To nie teoria spiskowa, lecz efekt struktury rynku.

Szacunki rynkowe wskazują, że w okresie największej opłacalności strategie arbitrażowe oparte na rynku ETF i kontraktach futures mogły przynosić funduszom około 15% rocznego zwrotu, co przy bardzo dużej skali zaangażowania instytucjonalnego przekładało się na zyski liczone łącznie w miliardach dolarów.

W 2026 roku, wraz ze spadkiem rozpiętości cenowej pomiędzy rynkiem spot a kontraktami terminowymi, atrakcyjność tego typu transakcji wyraźnie zmalała, co skłoniło część instytucji do stopniowego ograniczania ekspozycji i realizacji wcześniej osiągniętych wyników.

Jednocześnie obecne warunki rynkowe pozostawiają otwartą możliwość ponownego pojawienia się podobnych strategii w przyszłości, jeśli różnica cenowa pomiędzy rynkami ponownie zacznie się rozszerzać.